香港恒指期货配资 买重疾险是消费?手握巨款不自知啊

发布日期:2024-10-05 16:50 点击次数:145

重疾险作为四大必备险种之一,能抵御大病风险,也成为很多人的第一份保险。

了解过重疾险的朋友应该知道,它并不便宜,少则三四千,多则万八千,二三十年交下来,怎么也得十来万。

那么问题来了,要是中途不出险,十来万说没就没,岂不是白交了?

其实不是,买重疾险,严格意义上来讲不是纯消费型。

只要你买的是长期重疾险,保单内就会有现金价值。

了解储蓄险的朋友,肯定知道现金价值,指的是保单内可变现出来的钱。

保障类产品也是一样的逻辑,在不出险的情况下,如果退保,就可以一次性把保单内的现金价值给取出来。

长期重疾险通常采用的是恒定费率,也就是每年要交的钱是相同的。

而不同年龄段的风险发生率不同,年龄小,罹患重疾的概率就低,用于支付你风险保障成本的费用,也应该要低。

年龄越大,罹患重疾的概率就高,用于支付你风险保障成本的费用,就应该要高。

这也就导致在保障前期,你缴纳的保费实际是高于你这个年龄段的保障成本的。

多出来的保障成本,保险公司帮我们存了起来,以一定利率增值,用作老年时期的保障。

这笔钱即现金价值,用公式表达就是已交保费-风险成本-保险公司利润+利息。

当利息>风险成本+保险公司利润,此时退掉保单还能赚一点。

当然,前提是保终身的重疾险,不包括保定期的重疾险,比如保至70岁,保障期满的时候,现金价值会逐渐降为0。

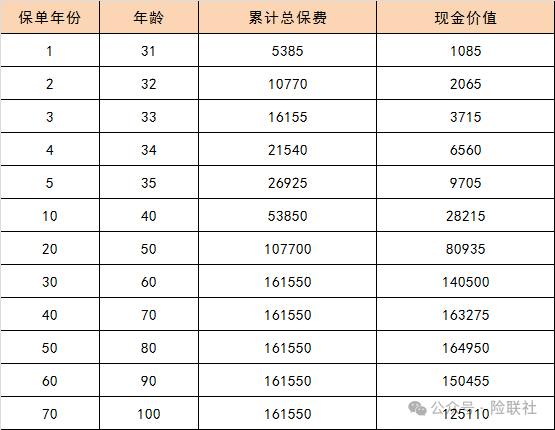

以市面上某款网红重疾险为例,按30岁男性买50万保额、分30年缴费、保至终身来算:

可以看到,每年缴费5385元,30年累计缴纳总保费161550元。

70岁的时候,现金价值就已经超过已交保费了。

到了90岁,仍然还有15万的现金价值。

既有保障为你护航香港恒指期货配资,还能有储蓄作用。